IPO

【美国】旧金山的SMB 401(k)供应商Human Interest完成2亿美元的D轮融资,估值10亿美元,即将IPO

编者注:这个是美国独有的退休福利计划,类似我们的养老金,我们可以简单了解下。(401(k) Plan简单来说就是美国公司为员工提供的退休福利计划,可以理解为类似于中国的社保,但是和中国的社保有很大的区别)

Human Interest以10亿美元的估值融资了2亿美元,计划进行IPO

SMB 401(k)供应商Human Interest在C轮融资中获得5500万美元后不到6个月,今天宣布它在一轮融资中完成了2亿美元,从而将其推向独角兽地位。

TPG的全球影响力投资平台Rise Fund领投了本轮融资,软银愿景基金2也加入了本轮融资。新投资者Crosslink Capital和现有支持者NewView Capital、Glynn Capital、U.S. Venture Partners、Wing Venture Capital、Uncork Capital、Slow Capital、Susa Ventures等也参与了此次融资。

在过去一年中,这家位于旧金山的公司已经筹集了3.05亿美元。随着最新的融资,自2015年成立以来,它现在已经总共筹集了3.367亿美元。

该公司承认有上市的打算,前Yodlee首席财务官Mike Armsby被任命为Human Interest的首席财务官就是证明。它的目标是在2023年的某个时候进行传统的IPO,执行官们说目标是 "在上市前拥有2亿美元以上的运行收入"。目前,它已经达到了 "数千万的运行收入",并每月增加数百万的新收入。

据该公司称,Human Interest的数字退休福利平台允许用户 "在几分钟内启动一个退休计划,并使其处于自动驾驶状态"。 它还吹嘘说,它已经取消了所有401(k)的交易费用。

中小企业对401(k)的需求似乎达到了历史最高点,据《人类利益》报道,其销售额在去年增长了两倍。该公司在过去12个月里的员工人数也增加了一倍多,达到350人。

这家初创公司说,它看到在以前没有退休福利的垂直行业中,包括建筑业、零售业、制造业、餐饮业、非营利组织和酒店业,都在大力采用。例如,在过去三个季度里,Human Interest在餐饮业的客户增长了4.5倍。自大流行病开始以来,人类利益公司在小时工中的注册人数增长比受薪工人高2倍,而小时工的资产增长了3倍。

"促进金融健康是崛起基金的一个核心投资支柱。崛起基金的联合管理合伙人Maya Chorengel在一份书面声明中说:"人类利益公司为解决长期存在的问题提供了最有说服力的解决方案之一,即大约有一半的美国人在到达退休年龄时没有足够的储蓄。"尽管最近有立法,主要是在州一级,但到目前为止,传统的项目并没有产生与《人类利益》一样的参与者结果。"

该公司表示,它将利用其新的资本来扩大其与财务顾问、福利经纪人和工资公司的整合和合作网络。它还预计,自然会进行一些招聘--到年底再招聘200名员工,主要是在产品、工程和收入团队。

中小企业的401(k)空间最近正在升温。6月,竞争者Guideline也在General Atlantic领导的一轮融资中筹集了2亿美元。

来自TC

IPO

“薪用工”——成就企业持续增长的IPO催化剂丨星云案例

如何在启动IPO前避免外部用工不合规的问题?“薪用工”咨询助企业搭建生态化用工平台,整合行业内外部资源,降低用人成本,实现高效发展。

IPO需求下的用工转型

今天要说的企业是国内某龙头科技媒体创新企业,经营范围主要包括策划文化交流活动、广告设计、制作、代理等,自2007年成立以来,一直致力于打造专注中产家庭消费的社区媒体平台,用科技为客户提供更精准更有效的社区媒体流量。截至目前,该企业已在全国103个城市设立超过60万部电梯智慧屏,每天覆盖45000个社区、2亿中产家庭人群,服务过23000多位客户。

作为社区媒体平台行业内的领军人,其经营范围已经覆盖全国多个省市,也凭借其出色的综合实力,受到了众多客户的青睐。随着企业规模的扩大,其固有的贴纸式、电子屏式电梯广告运维成本过高,急需向数字屏时代转换。直播等新营销方式的出现,导致电梯广告行业需求量大幅下降,同时,在疫情的重创之下,该公司众多B端客户流失。该企业急需寻求新的运营方式,帮助企业渡过难关:

01

规划上市

其业内对手公司已经先行上市,该企业上市进程因各种因素受阻,急于重新整合资源,达到上市条件,启动IPO,加速上市。

02

提升获客能力

希望通过更合理的方式调整营销模式,对大中型企业持续维系良好的合作关系,并进行电梯广告投放引导;对中小型企业进行精准化营销,按照其宣传需求进行定点投放。达到拓宽获客渠道,提升获客能力的目的。

03

降低运维成本

利用多元化用工的方式,搭建行业生态化平台,降低内部员工成本,同时吸引更多外部人员加入平台,共同为企业获客,实现降本增效。

他们找到了“薪用工”咨询01

分析企业现状,为企业梳理组织架构调整方向和用工转型定位

用友薪福社对该公司的组织架构、营销模式、设计项目分配制度进行了全方位的了解,并对全公司各个层级岗位人员的调研、访谈、数据收集后,对已有信息进行逐项分析,并根据平台化用工逻辑和以往的成功经验,制定出适合该企业平台化的解决方案。

关键动作:

l 组织架构和人力资源战略梳理

l 多元用工方式设计

02

设计个性化的用工转型解决方案

经过深入研究,我们为该企业提出生态化平台主体的组织建议,用新的组织架构承载部分公司业务,并针对该公司运维服务端及营销端分别制定了用工转型方案。

在运维端,该企业本身已经在使用一些零工,但用工方式和工资分配方式都十分混乱,尚未形成合理的法律关系和税收关系。薪福社团队调查获得了各岗位员工的绩效工资、劳动合同、岗位职责,并依据专业的用工方法论,对具体工作进行了分类转换,转化后运维端岗位仅保留了巡检的职责,其他职责如广告上传维护等全部作为任务项在平台发布。

针对营销端,对营销任务汇总分类,保留了核心业务,如行业分析、用户分析等,将揽客、签约等其他营销任务平台化。内外部员工均可通过公司平台接取任务,提升个人收入的同时为公司创造更多价值。

此外,我们还利用岗位分析方法论,为公司提供了平台化定价策略,其中包括核算原有工作量及绩效,对工作任务及收入进行拆解,根据业务设计定价模型为新的平台化任务定价等。

关键动作:

l 提供平台组织建议,设计组织架构

l 平台化任务拆解及定价

03

提供技术支持,解决人员合规问题,实现项目落地

在确定组织结构优化、用工转型方案后,用友薪福社利用独有的SaaS技术,为其初期信息化建设提供了系统工具支持,并不断跟进后续项目进度,大幅降低了企业平台化转型的落地难度。此外,我们还帮助企业解决了原有非正规用工的问题,通过生态化平台合法合规地整合了内外部人力资源,并提供了员工讲解、换签流程文件、风险控制以及转型员工保障方案等各项服务,帮助企业更好地进行后续的落地实施工作。

关键动作:

l 提供SaaS工具支撑

l 企业用工合规转换,员工换签与保障方案设计

l 实施辅导

转型后的他们?生态化平台建设成功后,用工合规性问题得以解决,且提高了企业效益,加速了该企业IPO进程;企业营销端获客速度提升,运维端服务支撑提效,企业业务收入实现40%的提升,并且其用工成本下降了15%。

如果您认可我们的服务,如果您的企业在与用友薪福社合作的过程中也取得了不错的成果,我们欢迎您加入【星云计划】,与用友薪福社一起迎接通途未来!

IPO

【上市】美国中小企业招聘网站ZipRecruiter正式开始在纽约证券交易所上市交易,开盘价20美元

ZipRecruiter Inc.(NYSE:ZIP)今天正式在纽约证券交易所开始交易,开盘价为20美元。首席执行官伊恩·西格尔(Ian Siegel)远程在交易所敲响了开幕钟声。

截止收盘,ZipRecruiter的股票交易价格为21.10美元,市值23.38亿美元,最高21.69美元,开盘20美元,最低19.32美元。26日盘后微涨至21.43美元。上周,这家总部位于加利福尼亚州圣莫尼卡的公司预测第二季度收入将增长79%至86%,达到1.570亿美元至1.630亿美元之间。ZipRecruiter的第一季度收入为1.254亿美元,同比增长10.7%。

ZipRecruiter创始人说这是“我们从餐桌到纽约证券交易所的旅程”

ZipRecruiter诞生在创始人家的厨房餐桌

附录CEO上市的一封信:

ZipRecruiter: 我们从餐桌到纽约证券交易所的旅程

我很高兴分享一个重要的里程碑。

经过10多年的努力,我和我的联合创始人在厨房桌子旁开始的业务现在是一家上市公司(纽约证券交易所:ZIP)!我非常感谢他们的奉献精神。

我非常感谢ZipRecruiter团队的奉献精神和创造力,感谢数百万求职者和雇主对我们的信任,他们依靠我们帮助他们达到自己人生旅途中的关键里程碑。

我们的使命

在ZipRecruiter,我们的使命是积极为人们联系下一个好机会。优秀是一个很高的标准,但敢于争取优秀是我对这份工作和这个公司的喜爱。我们在这里所做的事情很重要,我们在帮助求职者和公司建立他们的未来。

创建ZipRecruiter的初衷

在共同创立ZipRecruiter之前,我为一连串的初创公司工作,这些公司规模太小,人力资源部门无法为我做招聘工作。我亲自在多个招聘网站上发布招聘信息。它所花费的时间是惊人的。就在我盯着桌上多堆打印好的简历时,我想到了ZipRecruiter的想法。"如果有一个按钮,你可以按一下,就可以把一份工作一次性发送到所有的招聘网站上,那会怎么样?更妙的是,如果所有网站的申请者都储存在一个地方,供人查阅,那该多好啊!" 两年后,这正是我和我的共同创办人所建立的。ZipRecruiter由此诞生。

当我们在2010年推出时,我为我们的业务感到难以置信的自豪。我们部署了一个解决方案,大大简化了招聘过程。雇主们得到了更好的结果,并成群结队地签约。公司在创新方面获得了赞誉,我觉得我们已经对世界产生了有意义的影响。没有人喜欢做的招聘工作突然变得容易了。

但是,在几年后,一些一直在表面之下的东西变成了一个无法忽视的大问题。

改变求职方式--所有人

尽管我们对招聘经理的招聘过程进行了积极的改革,但我们接触到的求职者仍然讨厌寻找工作。求职者不知道该在哪个招聘网站上搜索,该申请哪些工作,最糟糕的是,为什么他们发出了无数的申请,却没有任何回音。找工作是一个耗费感情的过程,与我交谈的求职者最常使用的词是 "沮丧 "和 "困惑"。

我和我的联合创始人做了一个决定。正如我们为雇主所做的那样,我们要建立一个产品,使求职变得简单。

八年后,随着数百名全职工程师致力于解决这个问题,并部署了一系列首创的功能,我可以自豪地说,ZipRecruiter在过去四年里一直是iOS和Android平台上评分最高的移动求职应用。

建立一个更好的招聘网站意味着要为一些非直观的现实问题找到解决方案,比如求职者如何自我否定他们应该申请的工作,招聘人员对你的简历到底做了什么,以及每件事的速度(申请工作、回复雇主的电子邮件或接听电话)如何与你的专业经验一样对你被雇用有很大影响。

我们不得不面对这样一个事实:像你的简历格式这样简单的东西对你是否获得面试有重大影响,以及雇主在工作描述中难以描述他们真正要雇用的人这一令人不安的事实。

当然,技术也起了很大作用。今天,我们的目标是通过训练人工智能来扮演积极的媒人角色,从而完全取代繁琐的 "求职"。我们建立的软件利用求职者和雇主之间数十亿次的互动,推动洞察力,为人们找到他们喜欢的工作。我们每天都在努力使我们的数据变得更好,然后我们找到更聪明的方法来应用这些洞察力,使我们的下一个伟大匹配。然后我们再做一次,再做一次,再做一次......每一秒钟都在做一个完美的匹配。我们坚信,技术驱动连接是工作类别的未来。

我们才刚刚开始

我的孩子不应该像我一样幸运地找到一份我喜欢的工作。你的孩子也不应该这样。这就是我们ZipRecruiter的雄心壮志:利用技术使事情变得更简单。确保就业市场的任何一方都不会错过潜在的 "最佳匹配"。

我们这样做是因为我们相信工作是根本。它们给人以目标和身份感。它们可以改变人们的生活轨迹。我们已经建立了一个痴迷于帮助人们的团队。我们不会停止,直到我们使寻找人才和寻找工作变得容易。我们的市场使在线体验变得个性化,我敢说,甚至很有趣。

随着经济的重新开放,ZipRecruiter将在那里帮助美国恢复工作,加速复苏。我邀请你加入我们的旅程。

祝贺整个ZipRecruiter团队的大日子。这是一个惊人的里程碑,而这仅仅是个开始。

向前迈进!

IPO

【IPO】招聘平台ZipRecruiter5月26日前后直接上市!

最新申请直接上市的公司ZipRecruiter,已经确定了其发行日期预计在5月26日前后 "在纽约证券交易所首次亮相,它的交易代码为ZIP。

ZipRecruiter本身并不出售股票,也不会从直接上市中获得收益。根据该文件,其股东将提供多达86,598,896股的A类普通股供转售。

ZipRecruiter将是美国今年第三家采用直接上市方式上市的公司。公司主要使用直接上市,因为它们比传统的IPO更便宜,并允许股东在没有中介的情况下向公众出售他们的股票。在传统的首次公开募股中,公司出售股票并利用一家或多家投资银行来承销交易。但在直接上市中,一家或多家银行通常作为上市公司的财务顾问。

ZipRecruiter已经安排了六家投资银行--高盛(GS)、摩根大通(JPM)、巴克莱资本、Evercore Group(EVR)、William Blair和Raymond James,为即将到来的发行提供建议。然而,只有高盛和摩根大通将与指定的做市商协商,以确定ZipRecruiter的开盘价。

直接上市通常不包括锁仓,锁仓会阻止股东在一定时间内出售。同样,ZipRecruiter公司的股东在本月晚些时候一上市就可以出售他们的股票。

在传统的IPO中,公司会有一个路演,管理团队向机构投资者介绍情况,以引起对股票的兴趣。直接上市已经用投资者日取代了路演,投资者通常通过网络广播会议了解公司上市的情况。ZipRecruiter将于5月10日举办其投资者日。

ZipRecruiter成立于2010年,总部位于加州圣塔莫尼卡,是一个为寻找工作的人和寻找员工的企业提供就业市场的平台。文件中说,超过280万家企业使用ZipRecruiter寻找员工,而1.1亿求职者在该网站上寻找工作。该公司在2020年实现了盈利,从2019年的630万美元的亏损报告了8600万美元的收入。招股书说,2020年的收入下降了近3%,至4.18亿美元。

根据Crunchbase的数据,ZipRecruiter已经筹集了2.19亿美元的资金。这包括2018年由惠灵顿管理公司和Institutional Venture Partners(简称IVP)共同牵头的1.56亿美元的融资。IVP拥有ZipRecruiter的最大块投票权-21.1%。

IPO

【上市】在线教育平台Coursera上市首日收盘涨36% 市值突破59亿美元,吴恩达2012年创办

据外媒CNBC报道,在线教育提供商Coursera周三在纽约证券交易所挂牌交易,股价收涨36%。股价收于45美元,使该公司市值达到59亿美元。周二,Coursera公司以每股33美元的价格出售了1570万股股份。这是其最初推介价格区间每股30-33美元目标区间的上限。通过首次公开募股(IPO)筹集了5.19亿美元。根据PitchBook的数据,Coursera上一次在私人市场的估值为36亿美元。

这家总部位于加州山景城的公司由前斯坦福大学计算机科学教授Daphne Koller和吴恩达(Andrew Ng)于2012年创立,为个人提供访问顶级大学的在线课程和学位的机会,这项业务在整个Covid-19大流行期间蓬勃发展。

Coursera去年的收入猛增59%,达到2.93亿美元。不过,Coursera的净亏损还是从2019年的4670万美元扩大到了6680万美元,该公司表示,过去两年为学生新增了1.2万多个学位。2020年注册用户总数同比增长65%。

“(当)我们在2012年与Andrew和Daphne一起开始的时候,它有点像B2C--把一些课程放在上面,看看来自世界各地的人想来......。从那时起,有7700万个人来到Coursera.org;其中在大流行期间有3000万,”首席执行官Jeff Maggioncalda周三早上在股票开始交易之前在CNBC的 "Squawk Alley "上说。

2008年,吴恩达在美国斯坦福大学任教期间,发起“Stanford Engineering Everywhere”(SEE)项目,这个项目把斯坦福的许多课程放到网上,供免费学习,其中就包含Andrew Ng的课程,如机器学习等。 随后,吴恩达和Daphne Koller2012共同创办了在线教育公司 Coursera,旨在同世界顶尖大学合作,在线提供免费的网络公开课程。 Coursera在2019年、2020年营收分别为1.84亿美元、2.94亿美元;运营亏损分别为4839万美元、6658万美元。

Maggioncalda于2017年加入公司担任CEO,此前他在Financial Engines工作了18年,该公司是他在2010年创立并上市的投资咨询公司,8年后与爱德曼金融服务公司合并。“这种机构学习,人们在工作中学习,甚至在工作中获得完全认可的学士和硕士学位......我们认为这才是未来真正的样子,”Maggioncalda说。

根据该公司的IPO招股书,截至2020年12月31日,超过150所大学通过Coursera平台提供了多达4000多门课程,其中有二十多个学位课程。通过Coursera完成的学士或硕士学位的费用从9000美元到45000美元不等。该公司还提供各种教育证书和专业技能课程,价格从低至9.99美元到99美元不等。

在疫情期间,Coursera还与70个国家、美国30个州和一些城市的330多个政府机构合作,作为Coursera劳动力复苏计划的一部分,帮助政府向失业工人免费提供包括亚马逊和谷歌在内的公司提供的数千门商业、技术和数据科学技能课程。

“我们认为教育是大多数人的终身机会和终身义务,”Maggioncalda说。“发生在一个又一个行业的事情现在正发生在教育上。技术可以降低成本,并增加获取和负担能力,而这正是我们看到Coursera上的学位所发生的事情。”

摩根士丹利和高盛是Coursera此次发行的主承销商。该股交易代码为 "COUR"。

IPO

体验管理平台Qualtrics提高股票发行价格,IPO募集近15亿美元,市值达146亿美元,股票代码为XM。

被SAP SE分拆的体验管理平台Qualtrics International Inc.在提高价格区间后,寻求在首次公开募股中筹集高达14.6亿美元的资金。

该公司在周一向美国证券交易委员会提交的一份修订文件中表示,计划以每股27美元至29美元的价格出售5040万股。该公司此前申请以每股22美元至26美元的价格出售4920万股,这已经高于其最初的20美元至24美元的区间。

按照其流通股数量计算,Qualtrics在新区间的最高端市值将达到146亿美元。

红红火火的IPO市场让投资者欲罢不能。根据彭博社汇编的数据,过去一年的美国IPO(不包括特殊目的收购公司和信托公司)交易额加权平均上涨超过93%。数据显示,Snowflake Inc.和Unity Software Inc.等科技类上市公司的表现优于大盘。

Qualtrics重返公开市场标志着SAP在4月份任命的首席执行官Christian Klein领导下的战略转变。

根据文件显示,Qualtrics的IPO将用于偿还SAP美国公司拥有的17.6亿美元债务,而其余部分将用于运营资金和其他一般企业用途。上市后,SAP仍将是Qualtrics的控股股东。

银湖及其关联公司还同意以私募方式购买5.5亿美元的Qualtrics股份。

12月,Qualtrics联合创始人Ryan Smith在私募中以每股20美元的价格购买了600万股。即使以27美元的底价发行,Smith一个月的投资也会带来4200万美元的纸面收益。史密斯去年同意收购犹他爵士队。

摩根士丹利和摩根大通公司正在主导此次发行。Qualtrics预计将于周四开始在纳斯达克全球精选市场交易,股票代码为XM。

消息来源:bloomberg

IPO

【美国】体验管理软件平台Qualtrics提交IPO文件,估值高达144亿美元

2020年12月29日,有消息称德国商业软件巨头SAP向美国证券交易委员会提交IPO文件,将旗下在线调查及云服务软件子公司Qualtrics作为一家独立公司上市。

Qualtrics将在纳斯达克进行交易,股票代码为 "XM"。初步定价区间为每股20美元至24美元,Qualtrics的估值将在120亿美元至144亿美元之间,高于SAP当初支付的80亿美元。

据悉,SAP在两年前以80亿美元的价格收购了Qualtrics。目前,其创始人瑞安·史密斯Ryan Smith继续担任着公司董事长的职位。Qualtrics的提交的文件显示,在2020年前三个季度,其收入为5.5亿美元,增长达30%。此外,前三个季度,Qualtrics达到2.441亿美元。

Qualtrics出售的软件可以帮助企业评估客户的使用方式,从而改进产品。Qualtrics希望充分利用资本市场对高增长云软件公司的急切渴望,这一板块在疫情爆发之前就很热门,疫情爆发之后,许多远程工作工具和服务开发企业更是备受瞩目。包括Zoom、Twilio和Datadog在内的至少10家订阅软件公司的市值今年增长了一倍以上,而云数据存储供应商Snowflake在9月IPO之后的市值接近900亿美元。

7月,SAP宣布分拆Qualtrics的计划,同时保留了大部分所有权,这意味着如果股价上涨,该公司便可获得十分可观的利润。此次IPO预计最早于1月进行,SAP此后将拥有80%的流通股。

值得一提的是,私募股权公司银湖资本将以5.5亿美元的价格购买4%以上的股票,创始人Ryan Smith以1.2亿美元的价格购买1%的股票。银湖资本的伊甘·德班(Egon Durban)和Zoom CFO凯利·斯泰克尔伯格(Kelly Steckelberg)都会加入该公司董事会。

Qualtrics归属SAP旗下的时间虽然不长,但仍然得以继续增长。该公司的收入在2020年前三个季度增长了30%以上,达到5.5亿美元,高于去年同期的4.134亿美元和2018年被收购前的2.896亿美元。

Qualtrics今年前9个月营业亏损2.441亿美元,但其中2.18亿美元源于股票补偿。不计该项目,营业亏损从去年同期的3090万美元收窄至2490万美元。目前,Qualtrics拥有约3370名全职员工,多于出售给SAP之前的1866名。

“我认为我们身处最大的技术浪潮之中,这是当今最大的行业浪潮之一。犹他州正处于浪潮前列。”42岁的创始人瑞安·史密斯说,“由于大家蜂拥而至,这里现在已经一票难求。”

关于Qualtrics XM平台的介绍

Qualtrics XM平台是一项关键任务行动系统,可实现突破性设计并不断改善客户体验,员工体验,产品体验和品牌体验-每个组织的四项核心体验。Qualtrics允许在单个连接的平台上管理所有四种体验:

• CustomerXM –通过聆听所有渠道的客户并根据其反馈采取行动,从而减少客户流失,提高参与度并扩大客户的终身价值或LTV。

• EmployeeXM –通过不断倾听员工的声音并提供更好的工作场所体验来提高留任率,增加敬业度并提高生产力。

• Product XM –设计人们喜欢的产品,通过发现用户需求,期望和期望并对其采取行动,从而缩短了产品上市时间并增加了钱包份额。

• Brand XM –通过确保您的品牌在每个关键接触点产生共鸣并吸引目标买家,来建立忠实的追随者基石,获取新客户并增加市场份额。

不幸的是,市场上大多数“体验”产品只能做一件事–使用调查来收集交易后的反馈,以监控满意度得分的趋势。这些衡量工具的问题在于,它们仅报告有关何时何地道歉的数据,导致组织专注于对投诉做出反应,而不是设计更好的体验并主动缩小体验差距。

测量不是最终目标。

来自CNBC,作者阿里·列维(Ari Levy)

IPO

传Coursera考虑下年美股IPO,此前已累计融资4.36亿美元

编者注:现在很多知名院校的热门课程,都可以在Coursera上看到,价格也非常亲民,很多还有中文字幕,推荐给大家。

12月7日,据消息人士透露,互联网教育公司Coursera正考虑于2021年启动IPO(首次公开招股),估值可能达到50亿美元左右。目前,Coursera正在与某个IPO承销商商谈。

但Coursera的上市还不是定数,与IPO承销商协商不代表一定会上市,最后也有可能Coursera依然保持私有化状态,对此Coursera官方表示不予评论。

已有超4000万人使用学习

今年受疫情影响,互联网教育行业正在快速发展,尤其是美国出现严重的失业潮,不少丢了工作的人都急于学习新的技能来谋生,而在线教育平台,呈现出蓬勃发展之势。

相关报告显示,2020年,全球在线教育市场规模将比2019年增长17.59%,达到1531.8亿美元,未来5年,在线教育行业年复合增长率会超过18%,2024年将达到2474.6亿美元。

资料显示,Coursera是一家在线教育平台,由斯坦福的两名教授Daphne Koller和吴恩达(Andrew Ng)于2012年在美国加利福尼亚州创办。吴恩达真正被国内熟知的还是他百度前首席科学家的身份。

作为人工智能的领军人物,吴恩达2012年上线的“机器学习”现在依然是Coursera最受欢迎的课程,截止到2018年,有超过170万人注册该门课程。

截至目前,Coursera宣布已经与150多所大学合作,共有4000万人通过Coursera平台学习。他们能从3200节课程、310门“专项课程”(参加一系列相关课程可获得证书,这是Coursera表达该项目的术语)、和14个本科学位和研究生学位中自行选择课程。

此前已累计融资4.36亿美元

值得注意的是,从融资上来看,Coursera自2012年Coursera正式建立上线,首轮1600万美元由Kleiner Perkins Caufield & Byers和New Enterprise Associates投资。

2013年,世界银行集团领投了B轮投资,总金额为6300万美元。2015年,EDB投资领投C轮风险投资,总金额超过6000万美元。2017年,公司在D轮融资中从现有投资人处融资6400万美元。

2019年,公司在E轮融资中融资1.03亿美元,投资方为SEEK集团、未来基金和NEA,此时,公司估值达到10亿美元以上。

2020年7月,Coursera宣布F轮融资1.3亿美元,估值更新至25亿美元。计算下来,成立至今Coursera一共获得了4.36亿美元融资。

到目前为止,Coursera的营收主要来自有专业机构认证学历的课程售卖。Coursera提供的大学学位课程已与伊利诺伊州立大学(University of Illinois)厄巴纳-香槟分校(Urbana-Champaign)和巴黎高等商学院合作。

来源:览富财经网 作者:王笑一

IPO

SAP计划将体验管理软件公司Qualtrics分拆在美国上市

SAP Plans To Spin Out Qualtrics, Its $8 Billion Acquisition From 2018, For An IPO

SAP在周日宣布,计划将Qualtrics分拆上市。SAP表示,计划在美国进行IPO,上市后SAP仍将是Qualtrics的多数股东。

在SAP突然宣布计划以80亿美元收购Qualtrics(在其即将IPO的时候)的20个月后,这家体验管理软件公司可能终于要上市了。

SAP在文件中写道,鉴于SAP计划保持多数控制权,预计该交易不会对SAP的2020年或 "长期 "财务目标产生影响。根据文件,Qualtrics联合创始人兼CEO Ryan Smith预计将成为Qualtrics最大的个人股东。两家公司都没有披露任何关于计划中的IPO时间的指导意见。

在提供给《福布斯》的一份声明中,Smith说。"自从我们创立Qualtrics以来,我们的目标就是帮助企业大规模地进行对话,了解员工和客户的体验,并利用我们的系统采取行动。现在是Qualtrics和SAP的一部分,这是一个激动人心的时刻,我们很高兴能继续构建出XM生态系统。"

这个 "XM "指的是体验管理,这一类软件的普及Qualtrics居功至伟。Qualtrics由Smith、他的父亲和兄弟在2002年创立,在第二年寻求上市之前,Qualtrics在犹他州的科技界崭露头角,2017年受到福布斯的介绍。在当年11月打算上市的前四天,总部位于德国的SAP砸下80亿美元现金,其中大部分是通过融资获得的,收购Qualtrics的交易于2019年1月正式完成。福布斯对史密斯从那次收购中获得的个人净资产估值为13亿美元。

此次收购的价格约为其2018年预期收入的20倍,约4亿美元,对于SAP来说异常耀眼;这笔交易背后的CEO比尔-麦克德莫特(Bill McDermott)在几个月后宣布离职,并坚称这与激进投资者Elliot Management在此期间入股该公司1%的股份无关。

最近,Qualtrics被一些分析师视为SAP业务的亮点之一,随着公司努力应对Covid-19蔓延的后果,该公司的业务面临逆境。Cowen分析师J.Derrick Wood在7月24日的一份报告中指出,在对60家SAP全球合作伙伴的调查中发现,由于买家推迟决策并缩小某些项目的范围,约四分之三的合作伙伴未能完成第二季度的销售目标。这对像Concur这样的业务部门打击特别大,Concur是另一个前收购的生产旅行和商务费用软件的公司。

但随着企业在网上销售越来越多,需要远程跟踪客户和员工,SAP的电子商务部门和Qualtrics已被证明是亮点,RBC资本市场分析师Alex Zukin在7月初的一份说明中写道。在最近的财报中,SAP曾宣传Qualtrics与其他部门的整合,比如其人力资源软件部门SuccessFactors。

以上来自福布斯Alex Konrad报道,由AI翻译完成

IPO

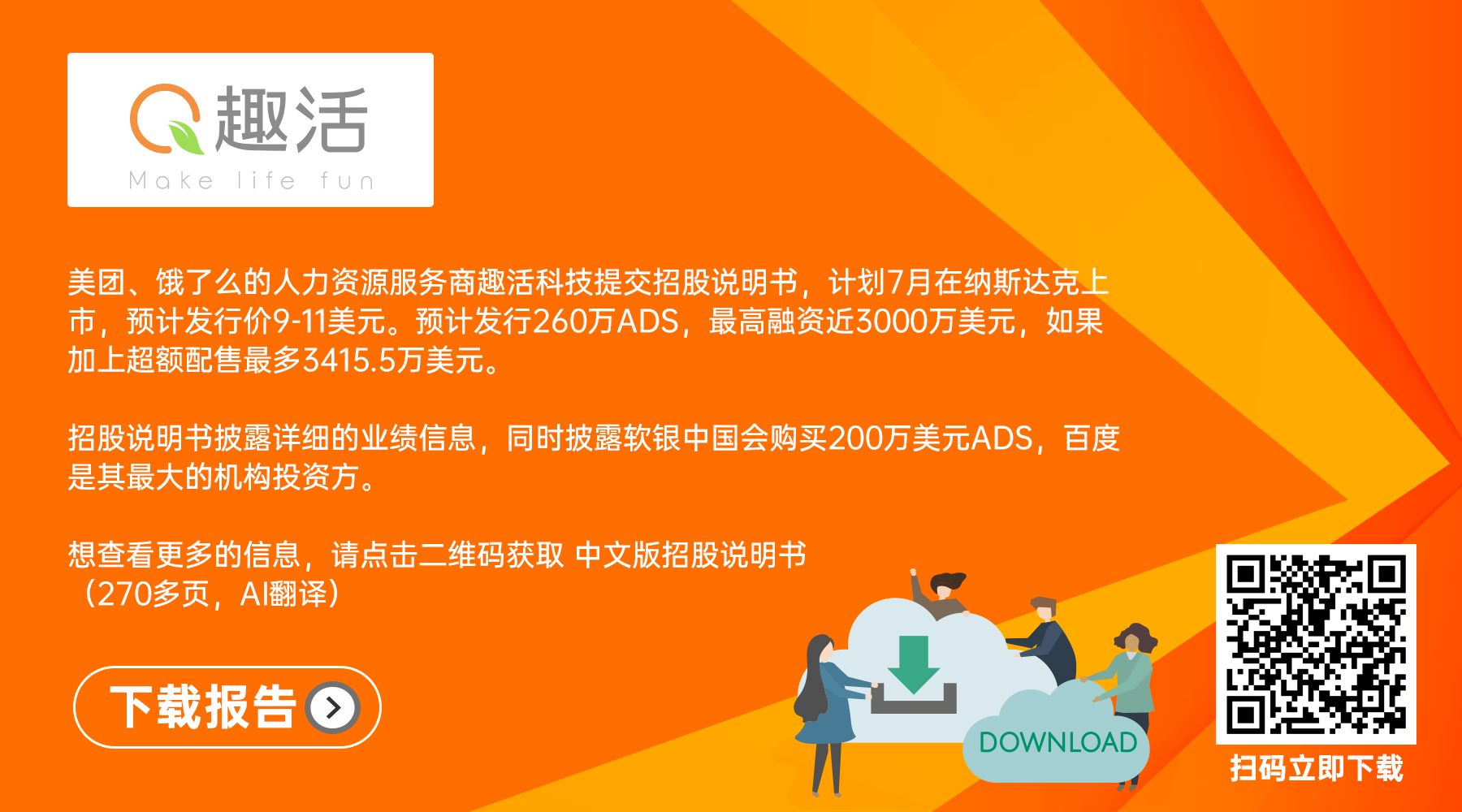

劳动力运营解决方案平台趣活(QH)拟7月登陆纳斯达克,拟融资近3000万美元,百度是其最大机构股东

美团、饿了么、KFC等的人力资源服务商趣活科技提交招股说明书,计划7月在纳斯达克上市,预计发行价9-11美元。预计发行260万ADS,最高融资近3000万美元,如果加上超额配售最多3415.5万美元。

趣活成立于2012年,根据F&S的报告,以2019年月平均活跃员工数量衡量,趣活是中国最大的劳动力运营解决方案平台。公司为电子商务领域的消费服务企业提供端到端的运营解决方案,覆盖行业包括外卖即时配送、网约车、家政保洁和共享单车运维。

趣活招股书显示,趣活2020年第一季度营收3.93亿元,较上年同期的3.487亿元增长12.6%;2020年第一季度净亏损2160万元,较上年同期的净亏损4640万元收窄53.5%。但趣活科技一直未能实现盈利。2017~2019年间,趣活净亏损分别为1397万元、4429万元、1345万元。

趣活科技谈到他们的优势主要有:

• 领先的技术⽀持的劳动⼒运营解决⽅案平台,抓住了市场机会;

• 端到端运营解决⽅案,可提⾼客户满意度和业务增长;

• 专有技术基础架构可提⾼运营效率和扩展;

• 与蓝筹⾏业客户的根深蒂固的长期合作伙伴关系;

• 为⼯⼈巩固⾃⼰的平台提供有价值的价值主张;

• 强⼤的⽹络效应创造强⼤的竞争优势;

• 富有远见和经验丰富的管理团队,拥有良好的往绩。

同时他们的策略和战略实现业绩增长:

• 巩固我们的市场领导地位

• 增加市场渗透率和扩展;

• 投资技术并增强数据洞察⼒;

• 提⾼⼯⼈对我们平台的忠诚度;

• 寻求战略联盟,投资和收购

他们的风险主要有:

• 我们有限的运营历史和不断发展的业务组合使我们难以评估我们的业务和前景; • 如果我们⽆法在按需⾷品交付市场上保持竞争优势,或者⽆法进⼀步实现解决⽅案产品的多样化,我们的业务,财务状况,运营结果和前景可能会受到重⼤不利影响;

• 我们⾼度的客户集中度使我们⾯临主要客户⾯临的所有风险,并可能使我们遭受收⼊的重⼤波动或下降;

• 如果我们⽆法维持与现有⾏业客户的关系或吸引新客户,我们的业务,财务状况,运营结果和前景可能会受到重⼤不利影响;

• 如果我们⽆法在平台上吸引,挽留和管理员⼯,我们的业务,财务状况,运营结果和前景可能会受到重⼤不利影响;

• 如果将平台上的⼯作⼈员归为我们的雇员或派遣雇员⽽不是独⽴承包商,则可能会产⽣不利的法律,税收和其他后果;

• 根据我们与⾏业客户达成的协议,我们可能对违反合同承担责任;

• 我们可能⽆法有效竞争。如果我们失去了现有市场上的竞争对⼿的市场份额,或者如果我们未能成功扩展到新市场,我们的业务和前景可能会受到重⼤不利影响; • 我们过去曾遭受净亏损,我们可能⽆法实现或维持盈利能⼒;

• 由于我们因与某些业务线相关⽽产⽣⼤量成本,因此,如果这些业务线下对我们解决⽅案的需求未如我们预期的那样迅速增长,我们的业务,财务状况和经营业绩可能受到重⼤不利影响。

招股说明书披露详细的业绩信息,其中美团和饿了么等组成的即时配送外卖服务占据其收入的几乎全部。收入方面,2017年、2018年和2019年,趣活收入分别为人民币6.5亿元、14.7亿元和20.6亿元。从收入构成来看,大部分趣活的收入来自外卖即时配送业务,在2017年至2019年的收入占比分别达到100.0%、98.0%和98.6%,所以看出来,其他的家政、司机、共享单车维护等业务并没有产生太多业绩。也许出于新业务培养期,但是单车维护业务应该不会是一个朝阳。家政业务市场很大,但是竞争者更多!

截至2019年12月31日,趣活已在26个省份设立分支机构,月均活跃劳动力数超过4万人。据了解,目前趣活主要涉及4个领域:外卖即时配送、网约车司机管理、保洁家政以及共享单车运维。其招股书提到,平台会对劳动者进行培训,将劳动者培养为能满足行业特定要求的服务人员。

同时披露软银中国会购买200万美元ADS,百度是其最大的机构投资方,持有12.24%的股份。

特别注意趣活科技着重强调还推出了面向劳动者和企业客户的技术平台Quhuo +,以有效简化业务流程、管理员工以及快速扩张业务,也谈到这个是他们区别其他竞争对手的一个核心因素。

想查看更多的信息,请点击二维码获取 中文版招股说明书(270多页,AI翻译)

扫一扫 加微信

hrtechchina

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

IPO

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina