-

财报

财报

万宝盛华大中华公布2019年中期业绩

业绩亮点· 营收金额为人民币1,441.6百万元,较去年同期人民币1,099.7百万元增加约31.1%。· 毛利为人民币297.4百万元,较去年同期人民币250.0百万元增加约19.0%。· 本公司拥有人应占持续经营业务的期内经调整溢利(*不包括一次性上市开支)为人民币56.1百万元,较去年同期人民币40.4百万元增加约38.9%。· 根据本公司拥有人应占持续经营业务的期内经调整溢利*计算的每股盈利为每股人民币0.37元,较去年同期每股人民币0.27元有所增加。【香港讯,2019年8月28日】万宝盛华大中华有限公司(「万宝盛华大中华」或「公司」,连同其附属公司,统称「集团」,股份代号:2180.HK),大中华区领先的人力资源解决方案服务供应商,于今日欣然宣布公司截至2019年6月30日止六个月(「2019年中期」或「期内」)之中期业绩。此次是集团于2019年7月10日于联交所主板成功上市(「上市」)后,首次公布中期业绩。收入持续快速增长 灵活用工业务线再创佳绩期内,集团录得营收人民币1,441.6百万元,较2018年同期增长31.1%。其中,集团的主要业务灵活用工安排产生的营收增长35.4%至人民币1,256.7百万元。期内,公司拥有人应占持续经营业务经调整溢利(撇除一次性上市开支)为人民币56.1百万元,较截至2018年6月30日止六个月的人民币40.4百万元增加约38.9%。截至2019年6月30日止六个月,根据公司拥有人应占持续经营业务的经调整溢利计算的每股盈利为每股人民币0.37元,较去年同期的每股人民币0.27元有所增加。集团凭借良好的品牌知名度及最大利益相关者ManpowerGroup Inc.的全球声誉,把握中国人力资源解决方案市场的巨大潜力及灵活用工模式的流行趋势,期内整体营收、尤其是灵活用工业务线实现大幅增长。截至二零一九年六月三十日止六个月,集团灵活用工、人才寻猎、招聘流程外包(RPO)及其他人力资源服务四大板块收入占比分别为87.2%、9.5%、1.0%及2.3%。业务规模进一步扩大 再获大中华区市场广泛认可于2019年6月30日,集团已服务超过22,800名客户,包括270多间财富500强公司及当地著名的公营及私营雇主。期内,集团已获得逾300名新客户。集团亦努力通过扩大所提供服务加强与客户的关系,以全面涵盖客户有关人力资源方面的需求并创造价值。此外,凭借为人才配对合适职业机会的能力、服务质量及于职业生涯中不同阶段招贤纳士的能力,集团著重推动人才库的增长。于2019年6月30日,集团的人才库有超过450万名候选人。此外,集团于期内为其内部线上管理系统进行升级,这有助于优化其灵活用工及人才寻猎业务的执行及管理,并提升运营效益。回顾期内,集团继续保持在大中华区的广泛认受性。期内,集团获《HRSalon》颁发「2018年度最佳人力资源服务机构」及《CTgoodjobs》颁发「最佳人力资源服务-年度招聘服务机构奖」,亦获《HRoot》评为「大中华区最佳综合人力资源服务机构(外资╱合资)」,并于二零一九年获智享会嘉许为「中国灵活用工服务机构12强」及「中国个人能力发展培训机构10强」。成功上市助力技术研发 致力拓展业务及市场份额万宝盛华大中华于2019年7月10日成功于联交所主板上市,标志著集团发展的一个重要里程碑。通过上市获得的额外资金,集团将加强其科技能力,并投资数字化人力资源平台以配合其灵活用工业务需要,包括开发灵活用工系统,以使集团能够把握增长的灵活用工业务机遇及扩大灵活用工人才数据库的规模;及开发培训平台,以使集团得以为其员工、合约员工及客户提供更多提升技能的培训。集团将继续透过聘用合伙人及顾问以支持其自然增长,并通过战略性并购,致力落实其扩展业务及市场份额(特别是灵活用工业务)的战略。展望未来,集团将继续于包括上海及北京在内的现有市场扩展其服务范围,尤其是灵活用工业务。此外,集团将通过于拥有强劲经济基础及大规模人力资源服务市场的地区(如中国的二线城市以及中国中部及西部的城市)设立据点以扩大其地理覆盖范围。万宝盛华大中华有限公司执行董事兼首席执行官袁建华先生表示:「虽然宏观经济的不确定性因素对部分业务增长带来压力,但是我们对集团未来前景依然充满信心,特别是凭借成功上市的契机加速集团在人员、地域和科技领域的投资,并预期以灵活用工为核心的整体营收会持续增长。为回馈股东一直以来的支持,集团预期就2019年的年度溢利约35%至45%作为股息分派。未来,集团将采取积极措施提高效率,务求取得更佳的财务业绩,为股东创造更大价值。」关于万宝盛华大中华万宝盛华大中华,1997年服务启航于香港和台湾,迄今服务覆盖上海、北京、广州、深圳等逾20座直营城市。万宝盛华全球(ManpowerGroup Inc. NYSE:MAN)是全球人力资源解决方案领导者,拥有70年服务经验。凭借万宝盛华全球的声誉及行业经验,万宝盛华大中华深耕本土20余年。2015年,万宝盛华大中华战略联盟中信产业基金,总部落地上海,服务网络覆盖两岸三地130余城市逾两万家企业。我们始终致力于释放人才的发展潜能,凭借灵活用工、人才寻猎、招聘流程外包、人才管理及培训发展等人力资源综合解决方案,广受业界赞誉,屡次荣膺“亚太人力资源领军企业”。原文作者:万宝盛华大中华原文链接:https://mp.weixin.qq.com/s/yW9cwv9xIay_QAbekKdEVQ

-

财报

财报

科锐国际2019半年报出炉:营业收入超16亿元,归母净利润同比上涨34.42%

8月27日晚,国内首家A股人力资源服务企业科锐国际(股票代码:300662)发布2019半年报。半年报显示,1-6月公司实现营业收入16.75亿元,同比增长130.82%;归属于母公司所有者净利润6,428.83万元,比上年同期增长34.42%;扣除非经常性损益归属于母公司所有者净利润5,409.17万元,比上年同期增长23.88%。受益于 “一体两翼”、“一带一路”战略的持续推进,以及“咨询服务化、服务模块化、模块SaaS化、SaaS平台化”的指引,公司上半年业务实现稳步增长。

业务整体规模稳中有升

灵活用工业绩抢眼

2019年以来,在宏观经济压力加大、劳动力市场承压的形势下,科锐国际整体经营状况依然稳健,三大主营业务收入稳中有增。半年报显示,2019上半年,三大主营业务中,中高端人才访寻业务收入达2.55亿元,相较去年同期增长32.74%;招聘流程外包业务收入7388.68万元,较去年同期增长0.17%;灵活用工业务收入为12.78亿元,同比增长198.66%,占总营收近八成,表现抢眼。

当前,随着经济全球化的新一轮渗透,劳动力成本的不断上升以及市场竞争环境的快速变化,企业对用工模式和用工效能提出了更高要求,灵活用工成为诸多企业保持组织弹性、建立生态资源、抵御不确定性风险、保持良性经营和持续发展的迫切需求。与此同时,稳就业成为我国当前经济发展的重中之重。2019全国两会政府工作报告特别提出,中国最大的就业潜力蕴藏在不断涌现的新业态之中,国家将加强对灵活就业、新就业形态的支持。

科锐国际在持续加固三大主营业务的基础上,不断提升对灵活用工业务的重视程度,通过投资并购技术领先的灵活用工标的,增强内生动力,全面提升该业务的综合实力。同时,科锐国际在灵活用工领域加强细分,纵深服务,例如,在通用类岗位(财务、人事、行政...)、专业类岗位(医药研发、IT研发、SAP实施...)和BPO(客服中心、HR/财务共享中心...)三个方向上为企业提供用工策略,提升组织灵活性与合规性,降低企业用工成本与风险。

灵活用工在当前的经济环境下表现出特殊的业务张力,未来在政策的加持下,也将为公司业务发展带来巨大的增长空间。

“一体两翼”战略下持续加大技术研发投入

推动业务垂直升级

根据半年报披露,2019年上半年,科锐国际的技术研发投入较上年同期增长50%。此外,科锐国际还进一步追加了对上海可汗(Co-Hirer)、上海云武华科技(才到Core HR SaaS)的投资,加速线上产品与线下业务融合,实现交叉销售,依托科技赋能广大客户。

在持续深化“一体两翼”战略下,对外,科锐国际不断打造适应长尾客户需求的“新技术+服务”模块产品,已经形成了基于互联网及手机端的多个OMO产品以及人力资源SaaS云软件,持续赋能客户。同时,基于微信公众号、微信小程序的垂直细分平台不断获取和触达C端人选,优化C端用户体验。对内,科锐国际始终强调技术内部赋能,通过优化企业内部人才管理系统提升顾问从人岗匹配、面试推荐到入职上岗等各个环节的效率。值得一提的是,科锐国际正与国家顶尖实验室进行合作,共同打造AI招聘语料库与AI招聘引擎,通过在人才方法论和人工智能底层技术上的强强结合,真正让机器对于人才胜任力的理解完成从数字智能到认知智能的进化,真正做到读懂人才胜任力,读懂简历,洞察人才特质与动机。

与此同时,科锐国际进一步加强对于细分领域基于垂直商圈的细分岗位深耕,持续提升服务专注,深入挖掘市场潜力。

“一带一路”战略下外延盈利能力加速释放

国内外市场协同效应凸显

2019上半年,科锐国际在中国大陆以外市场业务表现抢眼,收入占集团总体营收比重达37%,国内外市场协同效应凸显。

近年来,科锐国际紧抓国际和国内大型企业跨国业务发展及“一带一路”国家倡议所带来的业务机会,审慎而积极的推进国际化,继设立新加坡、马来西亚、印度、美国、英国分支机构后,还通过设立澳洲分支机构,不断布局海外服务网点。

报告期间,科锐国际在中国、新加坡、马来西亚、印度、美国、英国、澳洲等地共设103家分支机构,自有员工人数达到2,200人,管理外派员工13,100余人。公司中高端人才访寻、招聘流程外包、灵活用工业务成功为客户推荐中高端管理人员和专业技术岗位超过13,600余人,外包累计派出人员76,100人次。

在大数据、云计算、人工智能、区块链等前沿科技的大力推动下,人力资源服务行业也在加速巨变,向产业互联网转型。科锐国际将通过搭建基于中台能力的人力资源平台,打通信息壁垒、赋能合作伙伴、向产业提供一体化、系统化服务。

科锐国际

科锐国际是领先的以技术驱动的整体人才解决方案服务商,也是国内首家登陆A股的人力资源服务企业(300662.SZ),目前在中国、印度、新加坡、马来西亚、美国、英国、澳大利亚等全球市场拥有100家+分支机构,2,200余名专业招聘顾问,在超过18个行业及领域为客户提供中高端人才访寻、招聘流程外包、灵活用工、人力资源咨询、人才测评、人才培训与发展等人力资源全产业链服务,以及在线猎头、互联网+灵活用工、细分招聘平台、SaaS简历管理及薪酬管理等技术产品,目前已形成科锐国际业务体系的技术加服务商业生态圈模型,并致力于为候选人整个职业生命周期及企业不同发展阶段提供全覆盖的人力资源闭环服务。在过去23年中,公司已与3,400余家跨国集团、国内上市公司、快速成长性企业、国企、政府以及非盈利组织建立长期合作关系。在过去的一年中,成功推荐的中高端管理及专业技术岗位人员超过25,200名,灵活用工累计派出108,000余人次。

原文作者:科锐国际

原文链接:https://mp.weixin.qq.com/s/3fj16spaholEQJdc8FnG5w

-

财报

财报

Salesforce第二季度收入40亿美元 同比增长22%

据路透社报道,Salesforce本周四发布第二季度财报。财报显示,截至到7月31日的第二季度,Salesforce总收入增长了22%,达到40亿美元。而根据Refinitiv的IBES数据,分析师此前预期为39.5亿美元。

同时,公司净利润从一年前的2.99亿美元(约合每股39美分)下降到9100万美元(约合每股11美分)。扣除一些项目后,该公司每股盈利66美分,高于分析师预期的47美分。

该公司客户关系管理业务的旗舰产品Sales Cloud的收入增长了12.5%,达到11.3亿美元,约占其收入的三分之一。

Salesforce预测,受益于收购和更多公司选择云服务,第三季度和全年营收将高于华尔街的预期,在延时交易中,该公司股价上涨了7%。

根据Refinitiv的机构经纪人评估系统(IBES)数据,该公司预计本季度营收为44.4-44.5亿美元,超过分析师预期的42.5亿美元。

过去几年,Salesforce在收购上花费了数十亿美元,将Tableau和Mulesoft等公司纳入麾下,在与微软和甲骨文的竞争中,保住了市场份额。

这家总部位于旧金山的公司本周四预计,作为该公司有史以来耗资最大的一次,TabLeau将在今年为企业增值5.5-6亿美元。

Tableau为Netflix和Verizon等公司提供人工智能数据分析,今年8月1日以153亿美元为代价,加入了Salesforce。

韦德布什证券公司(Wedbush Securities)的史蒂夫·科尼格 (Steve Koenig)指出,快速完成对Tableau的收购有助于提振Salesforce的业绩。他还表示,该公司的成长是健康的。

根据Refinitiv的IBES数据,该公司将2020年的收入预测上调至167.5-169.0亿美元,超过了分析师的16.4亿美元。此前,该公司的预期值为161.0-162.5亿美元。(斯眉)

-

财报

财报

猎聘2019上半年财报:总营收7.124亿元 同比增长23.1%

DoNews 8月20日消息(记者 向密) 有才天下猎聘(06100.HK)发布2019年上半年财报。财报显示,截至2019年6月30日,猎聘2019年上半年营收达7.124亿元人民币,同比2018年上半年增长23.1%;毛利润5.705亿元人民币,同比增长17.9%;经调整归母净利润9223万元人民币,同比增长50.4%。

“2019年上半年是我们持续直面挑战的半年,猎聘构建的“BHC”三方互动的生态平台推动了我们上半年强劲的业绩表现,使猎聘在经济下行的宏观环境中表现出巨大的韧性。”猎聘创始人兼CEO戴科彬表示,“未来我们将继续致力于通过技术和创新来丰富平台生态,进一步提升匹配效率和服务体验,并为用户和股东带来长期价值。”

财报显示,2019年上半年,猎聘来自企业用户的收益为6.74亿元人民币,同比增长23.9%。这部分收益主要来自为企业用户提供一站式的人才获取服务。目前除了免费的基本人才获取服务,猎聘还为企业用户提供薪酬报告、背景调查等增值服务及面试快、入职快、招聘流程外包等猎头辅助闭环人才获取服务,企业可根据不同的招聘需求,购买定制化套餐。

截至2019年6月30日,猎聘平台验证企业用户数由2018年上半年的30.4万家增至2019年上半年的45.6万家;验证猎头用户数由2018年上半年的11.9万名增至2019年上半年的15.1万名;个人用户数由2018年上半年的4320万名增至2019年上半年的5100万名。

与此同时,猎聘平台企业职位发布数由2018年上半年的240万个增至2019年上半年的310万个,同比增长29.2%;猎头触达的个人用户数由2018年上半年的3.32亿次增至2019年上半年的4.49亿次,相当于平均每个猎聘用户在2019年上半年被猎头接触8.8次;个人用户平均年薪则由2018年上半年的15.5万元增至2019年上半年的17.6万元。

财报还显示,2019年上半年,猎聘的销售及营销开支3.61亿元,占营收比重从2018年上半年57.7%下降至2019年上半年的50.7%。

在技术研发投入上,猎聘继续保持高投入。财报显示,2019年上半年,猎聘研发投入为8498万元人民币,同比2018年上半年增长60%,占营收比重达11.9%。

据悉,猎聘在2019年上半年进行了诸多产品创新和升级,例如推出AI智能识别面试系统魔镜,能够最大程度地模拟真实面试场景,实现任何时间、任何地点、自动化面试/评价候选人。同时对生态产品直招进行了优化升级,将招聘赋能到每个个体,在更人性化地满足企业具体部门和具体个人的招聘需求的同时,进一步丰富了平台职位,推动用户之间的有效互动。

另外,在大数据和人工智能方面,猎聘2019年上半年有70%的求职申请投向由系统推荐的匹配职位。

原文来源:http://www.donews.com/news/detail/1/3058189.html

-

财报

财报

前程无忧第二季度净利润980万美元 净营收9.6亿人民币,客户数量减少但单价提升

前程无忧第二季度净营收为人民币9.636亿元(约合1.404亿美元),较去年同期的人民币8.955亿元增长7.6%。净利润为6740万元(约合980万美元),相比之下去年同期净亏损为人民币5660万元。

据外媒报道,前程无忧(纳斯达克证券代码:JOBS)周一发布了该公司截至2019年6月30日的第二季度未经审计财报。财报显示,前程无忧当季净营收为人民币9.636亿元(约合1.404亿美元),同比增长7.6%;归属前程无忧的净利润为人民币6740万元(约合980万美元),较去年同期的净亏损人民币5660万元实现扭亏。

第二季度主要业绩:

--前程无忧第二季度净营收同比增长7.6%,达到人民币9.636亿元(约合1.404亿美元)。

--前程无忧第二季度网络招聘服务营收达到人民币6.110亿元(约合8900万美元),同比增长3.8%。

--前程无忧第二季度其他人力资源相关营收为人民币3.526亿元(约合5140万美元),同比增长14.8%。

--前程无忧第二季度毛利率为70.1%,低于去年同期的71.6%。

--前程无忧第二季度运营利润为人民币2.702亿元(约合3940万美元),较去年同期增长23.9%。

--前程无忧第二季度每股完全摊薄收益为人民币1.00元(约合0.15美元)。

--不按照美国通用会计准则,每股完全摊薄收益为人民币5.90元(约合0.86美元)。

第二季度业绩分析:

前程无忧第二季度净营收为人民币9.636亿元(约合1.404亿美元),较去年同期的人民币8.955亿元增长7.6%。

前程无忧第二季度网络招聘服务营收为人民币6.110亿元(约合8900万美元),较去年同期的人民币5.884亿元增长3.8%。网络招聘服务营收的增长,主要由于来自每独立雇主平均收入增长,部分的抵消了使用前程无忧网络招聘服务的独立雇主数量的减少给公司业绩构成的影响。第二季度共有326,996名独立雇主使用了前程无忧的网络招聘服务,比去年同期的377,831名减少13.5%。前程无忧第二季度每独立雇主平均收入同比增长了20.0%。

前程无忧第二季度其它人力资源相关营收为人民币3.526亿元(约合5140万美元),比去年同期的人民币3.071亿元增长14.8%。前程无忧其它人力资源相关营收的增长,主要由于业务流程外包、培训和评估服务的使用增加。

前程无忧第二季度毛利润为人民币6.759亿元(约合9850万美元),比去年同期的人民币6.410亿元增长5.4%;毛利率(定义为毛利润在净营收中所占比例)为70.1%,低于去年同期的71.6%。

前程无忧第二季度运营支出为人民币4.056亿元(约合5910万美元),比去年同期的人民币4.229亿元下滑4.1%。其中,销售和营销支出为人民币3.137亿元(约合4570万美元),比去年同期的人民币3.342亿元下滑6.1%。前程无忧销售和营销支出的下滑,主要由于广告支出、绩效奖金和销售支出的下滑。总务和行政支出为人民币9200万元(约合1340万美元),比去年同期的人民币8870万元增长3.7%。前程无忧总务和行政支出的增长,主要由于员工薪酬支出增长,部分的被办公支出的下滑所抵消。

前程无忧第二季度运营利润为人民币2.702亿元(约合3940万美元),比去年同期的人民币2.181亿元增长23.9%。运营利润率(定义为运营利润在净营收中所占比例)为28.0%,高于去年同期的24.4%。不计入股权奖励支出,运营利润率为30.9%,高于去年同期的27.2%。

前程无忧第二季度来自于外币折算的收益为人民币2860万元(约合420万美元),相比之下去年同期来自于外币折算的亏损为人民币8080万元,主要与人民币兑美元汇率变动对前程无忧发行的可转换高级债券造成的影响有关。

前程无忧在第二季度确认了与可转换高级债券公允价值变动相关的人民币3.333亿元(约合4850万美元)的按市值计算的非现金亏损,而2018年第二季度的损失为人民币3.093亿元。前程无忧的1.725亿美元可转换债券在2019年4月15日到期,转换为4,035,664股股票。

前程无忧在第二季度包括政府财政补贴在内的其他收入为人民币1.231亿元(约合1790万美元),相比之下去年同期为人民币1.540亿元。

第二季度归属前程无忧的净利润为6740万元(约合980万美元),相比之下去年同期净亏损为人民币5660万元。每股完全摊薄收益为人民币1.00元(约合0.15美元),去年同期每股完全摊薄亏损为人民币0.92元。

前程无忧第二季度股权奖励支出为人民币2800万元(约合410万美元),相比之下去年同期为人民币2510万元。

不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第二季度调整后净利润(不按照美国通用会计准则)为人民币4.001亿元(约合5830万美元),较去年同期的人民币3.587亿元增长11.5%。前程无忧第二季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币5.90元(约合0.86美元),相比之下去年同期为人民币5.43元。

截至2019年6月30日,前程无忧第二季度所持现金及短期投资为人民币97.567亿元(约合14.212亿美元),高于截至2018年12月31日的人民币88.342亿元。

业绩展望:

前程无忧预计2019财年第三季度营收为人民币9.15亿元到9.55亿元(约合1.333亿美元到1.391亿美元)。不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第二季度调整后每股收益(不按照美国通用会计准则)为人民币4.00元至人民币4.30元(约合0.58美元至0.63美元)。前程无忧第二季度股权奖励支出将在人民币3200万元至人民币3300万元(约合470万美元至480万美元)。

股价变动:

前程无忧股价周一在纳斯达克证券市场常规交易中下跌4.81美元,跌幅为6.52%,报收于68.95美元。在随后的盘后交易中,至发稿时,前程无忧股价下跌2.95美元,跌幅为4.28%,报收于66.00美元。过去52周,前程无忧最低股价为52.15美元,最高股价为97.08美元。按照周一的收盘价计算,该公司市值约为43.08亿美元。

2015年起,前程无忧51job先后收购了针对大学生及在校生招聘的应届生求职网、针对企业培训测评等人才发展解决方案的智鼎在线、针对精准名片识别的脉可寻、针对高端财经人脉拓展的高顿教育,并成功以60%的股权入主拉勾网,布局高科技人才垂直招聘领域。

-

财报

财报

前程无忧发布最新财报,第四季度收入11.205亿元,净利润8.563亿元 。2018年度整体收入37.819亿元,与2017年的人民币28.812亿元相比增长31.3%

这个界面是否千年不变了呢。(中国招聘第一站51job)

前程无忧(NASDAQ:JOBS)在美股市场周四收盘以后(北京时间周五凌晨)公布了该公司截至2018年12月31日的2018财年第四季度及全年未经审计财报。

财报发布后,前程无忧盘后股价上涨0.81%,至72.85美元/股。

报告显示,前程无忧第四季度第四季度总营收为人民币11.205亿元(约合1.630亿美元),与上年同期的人民币8.721亿元相比增长28.5%。前程无忧第四季度净利润为人民币8.563亿元(约合1.245亿美元),相比之下上年同期的净利润为人民币3.054亿元;每股完全摊薄收益为人民币6.22元(约合0.90美元),相比之下上年同期为人民币4.42元。前程无忧第四季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币6.67元(约合0.97美元),相比之下上年同期为人民币5.01元。

前程无忧2018年总营收为人民币37.819亿元(约合5.501亿美元),与2017年的人民币28.812亿元相比增长31.3%。前程无忧2018年净利润为人民币12.523亿元(约合1.821亿美元),相比之下2017年的净利润为人民币3.719亿元;每股完全摊薄收益为人民币19.82元(约合2.88美元),相比之下2017年的每股完全摊薄收益为人民币6.08元。前程无忧2018年调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币20.94元(约合3.05美元),相比之下2017年为人民币15.16元。

第四季度业绩概要:

前程无忧第四季度第四季度总营收为人民币11.205亿元(约合1.630亿美元),与上年同期的人民币8.721亿元相比增长28.5%,处于公司此前指导区间的上限。相比之下,华尔街分析师此前平均预期前程无忧第四季度为1.6544亿美元。

前程无忧第四季度毛利率为70.3%,相比之下上年同期为73.3%。

前程无忧第四季度运营利润为人民币4.255亿元(约合6190万美元),与上年同期的人民币3.173亿元相比增长34.1%。前程无忧第四季度运营利润率为38.4%,相比之下上年同期为26.8%。不计入股权奖励支出,前程无忧第四季度运营利润率为40.9%,相比之下上年同期为39.2%。

前程无忧第四季度净利润为人民币8.563亿元(约合1.245亿美元),相比之下上年同期的净利润为人民币3.054亿元。

前程无忧第四季度每股完全摊薄收益为人民币6.22元(约合0.90美元),相比之下上年同期为人民币4.42元。

不计入股权奖励支出、汇兑损益和可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第四季度(不按照美国通用会计准则)调整后净利润为人民币4.361亿元(约合6340万美元),与上年同期的人民币3.234亿元相比增长34.8%。

不计入股权奖励支出、汇兑损失、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第四季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币6.67元(约合0.97美元),相比之下上年同期为人民币5.01元,超出公司此前预期的区间,同时也超出分析师预期。相比之下,华尔街分析师此前平均预期前程无忧第四季度每股摊薄收益为0.77美元。

第四季度各部门业绩:

前程无忧第四季度网络招聘服务营收为人民币6.460亿元(约合9400万美元),与上年同期的人民币5.194亿元相比增长24.4%。

前程无忧第四季度其它人力资源相关营收为人民币4.746亿元(约合6900万美元),与上年同期的人民币3.527亿元相比增长34.6%。

2018年业绩概要:

前程无忧2018年总营收为人民币37.819亿元(约合5.501亿美元),与2017年的人民币28.812亿元相比增长31.3%。相比之下,华尔街分析师此前平均预期前程无忧2018年为5.6146亿美元。

前程无忧2018年毛利率为72.2%,相比之下2017年为73.2%。

前程无忧2018年运营利润为人民币11.502亿元(约合1.673亿美元),与2017年的人民币8.708亿元相比增长32.1%。前程无忧2018年运营利润率为30.8%,相比之下2017年为30.6%。不计入股权奖励支出,前程无忧2018年运营利润率为33.6%,与2017年相比持平。

前程无忧2018年净利润为人民币12.523亿元(约合1.821亿美元),相比之下2017年的净利润为人民币3.719亿元。

前程无忧2018年每股完全摊薄收益为人民币19.82元(约合2.88美元),相比之下2017年的每股完全摊薄收益为人民币6.08元。

不计入股权奖励支出、汇兑损益和可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧2018年(不按照美国通用会计准则)调整后净利润为人民币13.705亿元(约合1.993亿美元),与2017年的人民币9.503亿元相比增长44.2%。

不计入股权奖励支出、汇兑损失、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧2018年调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币20.94元(约合3.05美元),相比之下2017年为人民币15.16元,超出分析师预期。相比之下,华尔街分析师此前平均预期前程无忧2018年每股摊薄收益为2.81美元。

2018年各部门业绩:

前程无忧2018年网络招聘服务营收为人民币24.319亿元(约合3.537亿美元),与2017年的人民币18.717亿元相比增长29.9%。

前程无忧2018年其它人力资源相关营收为人民币13.500亿元(约合1.964亿美元),与2017年的人民币10.095亿元相比增长33.7%。

业绩展望:

前程无忧对2019财年第一季度业绩作出了如下展望:

营收预计将达人民币9.35亿元到人民币9.75亿元(约合1.360亿美元到1.418亿美元)之间;

不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,调整后每股完全摊薄收益(不按照美国通用会计准则)预计将达人民币4.25元到人民币4.55元(约合0.62美元到0.66美元)之间;

总股权奖励支出预计将达人民币3100万元至人民币3200万元(约合450万美元至470万美元)之间。

股价反应:

前程无忧股价在美股市场周四的常规交易中下跌1.04美元,报收于63.98美元,跌幅为1.42%。

财报发布后,前程无忧股价在随后进行的盘后交易中上涨0.59美元,至72.85美元,涨幅为0.81%。(星云)

-

财报

财报

科锐国际第二大股东拟减持11%股份 股价连日暴跌,具体可以了解

科锐国际主要股东图

科锐国际股东拟减持11%股份

科锐国际前两周(9月13日)收盘后公告称,持公司无限售流通股24,335,100股(占公司总股本的13.52%)的股东Career HK计划六个月内,以集中竞价、大宗交易或协议转让方式减持公司股份19,800,000股(占公司总股本的11.00%)。这一减持比例已接近“清仓式”减持。

科锐国际减持公告显示,Career HK本次的减持计划分为三个部分:

拟通过集中竞价方式减持360万股,占公司总股本的2%;

通过大宗交易方式减持720万股,占公司总股本的4%;

通过协议转让方式减持900万股,占公司总股本的5%。

一项减持计划为何要分为三个部分?e公司记者注意到,这与监管层有关上市公司股东的减持规定有关。Career HK在现有规则框架下,最大程度地利用了能够减持的空间,可谓一份“顶格”减持方案。

首先,在集中竞价减持方面,交易所规定任意连续90个自然日内通过集中竞价交易减持股份的总数不超过公司股份总数的1%。由于Career HK本次减持期限为6个月,因此刚好可以覆盖2%的减持额度。

在大宗交易减持方面,交易所规定,任意连续90个自然日内通过大宗交易交易减持股份的总数不超过公司股份总数的2%。同样,Career HK本次4%的大宗交易减持计划,刚好达到6个月内大宗交易减持数量的上限。

最后在协议转让方面,交易所规定,向单个受让方转让的比例不低于公司股份总数的5%。而Career HK本次拟协议转让的股份恰好为5%。

2017年6月上市的科锐国际,在2018年7月24日迎来第一批首发原始股解禁,其中就包括了Career HK所持有的13.52%股份。从解禁到抛出“顶格”减持计划,尚不到两个月时间,Career HK解释本次减持的原因为“自身资金需求”。

从基本面来看,科锐国际绝非一家业绩变脸的“问题公司”,相反财务数据颇为靓丽,2018年上半年净利润同比增长了48.82%,2017年也取得了20.78%的业绩增长。

记者查询科锐国际招股说明书发现,Career HK是公司的发起人股东,2005年7月10日,科锐信息与Career HK在北京签订合资经营合同,共同发起成立科锐国际的前身科锐有限,持股比例分别为51%和49%,注册资本出资分别为15.3万美元和14.7万美元。

-

财报

财报

猎聘发布2018年上半年财报,总收益为5.79亿元人民币,营收同比增长55.3%,上半年净利润为480万元人民币

2018年8月20日晚间,猎聘(股票代号:6100.HK)发布了上市以来的第一份上半年财报。数据显示,截至2018年6月30日,猎聘上半年总收益为5.79亿元人民币,与2017年上半年相比,同比增长55.3%。

从年中财报各项数据来看,猎聘发展势头迅猛。除营业收入同比增长55.3%外,猎聘上半年毛利润为4.84亿元人民币,同比增长53.2%。华尔街见闻表示,猎聘营收和毛利润二者变化趋势高度一致,说明公司营业成本相对固定,不易受外界冲击。与此同时,猎聘上半年净利润为480万元人民币,上年同期亏损912.6万元,实现同比扭亏为盈;猎聘权益股东应占非公认会计原则溢利(不包括以股份为基础的酬金开支及一次性上市开支)为人民币6130万元,上年同期亏损人民币440万元,这表示运营杠杆已经开始显示,效率显著提升,运营产生的利润已经开始快速释放。

财报显示,猎聘收入和利润的高速增长得益于经营规模以及用户数量的不断扩大。

截至2018年上半年,猎聘个人用户数已达到4320万,平均年薪超过15万元人民币。另外,作为猎聘的主要收入来源,验证企业用户数也从截至2017年12月31日的24.86万名,增加到截至2018年6月30日的超过30万名,发布职位数由2017年6月30日的140万个增加至2018年6月30日的240万个。

同时,验证猎头用户数已接近12万名,猎头触达的个人用户数由同期的超过2亿次增加到超过3亿次,相当于平均每个猎聘用户在上半年被猎头接触15次,高度活跃。

营收方面,向企业用户提供人才获取服务是猎聘的主要收益来源。截至2018年上半年,来自企业用户的收益为5.441亿元,而2017年同期为3.63亿元。猎聘为企业提供全套的人才获取服务,各企业可以根据自身不同的招聘需求,购买定制化套餐。

此外,企业客户购买使用猎聘闭环类产品频次明显提升。2018年上半年,企业客户通过面试快及入职快进行新招聘的次数由2017年同期的54,574次增加至80,943次。

猎聘个人用户活跃度增高主要源于猎聘为求职者提供具有吸引力的求职机会、专业社交网络功能及其他增值服务。

除原有会员增值服务外,猎聘目前已开始向个人用户提供职业生涯咨询和面试相关的全新增值服务,帮助用户解决职业发展疑难,成就更理想的职业生涯。截至2018年上半年,猎聘平台上来自个人用户的收益为人民币3360万元,而2017年上半年此部分收益为910万元。

值得一提的是,从个人用户收益来看,猎聘实现了同比增长269%的高爆发。此前猎聘就曾表示将打造围绕人的职业生涯发展服务,进一步做深C端。由此看来,猎聘在这方面已初步取得超出预期的不俗成绩,开始促进收入组成部分的多元化,实现结构战略性调整,这也体现了团队强大的战略和执行能力。

此外,猎聘诚猎通产品为其重要生态伙伴猎头及猎头公司提供了专业化的管理平台,用定制方式帮助其寻找及管理候选人,以及精简优化整个服务流程。猎聘率先在招聘行业打造交易类闭环产品(例如面试快、入职快),被HR广泛接受,满足企业HR不同招聘节点的服务需求(例如保面试、保入职),提升投入产出比。2018年上半年,猎聘向猎头提供智能推荐及入职快评级系统,提升了企业和猎头双方的招聘体验和效率,同时也大大增加了猎头收入,开启了招聘行业按效果付费的时代。

从人才获取服务领域看,目前大部分公司还处于烧钱困境,猎聘的盈利能力体现了其效率之高,也说明高附加值的个性化重度服务成为人口红利消退、企业高效招聘服务需求增长的发展趋势。同时,贸易战持续发酵,资本市场环境萧条,大盘闪崩现象频现,在此背景下,猎聘上半年财报数据依然实现稳定增长,抗风险能力可见一斑,盈利能力可期。

猎聘于2011年6月上线,构建企业、猎头和职业经理人三方互动的人才服务平台,经过七年发展,于2018年6月29日在港交所上市。

-

财报

财报

前程无忧第二季度营收8.955亿元 盈利不及预期,股票大跌

北京时间8月3日凌晨消息,前程无忧(Nasdaq:JOBS)今天发布了截至6月30日的2018财年第二季度未经审计财报。报告显示,前程无忧第二季度总营收为人民币8.955亿元(约合1.353亿美元),比去年同期的人民币6.732亿元增长33.0%,超出公司此前预期的区间;净亏损为人民币5660万元(约合860万美元),相比之下去年同期的净利润为人民币7060万元。

根据雅虎财经汇总的数据,华尔街2位分析师平均预计,不按美国通用会计准则(GAAP)计算,前程无忧第二季度每股收益将达0.65美元。财报显示,不按照美国通用会计准则计算,前程无忧第二季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币5.43元(约合0.82美元),超出预期。

此外,华尔街2位分析师平均预计,前程无忧第二季度营收将达1.3876亿美元。财报显示,前程无忧第二季度总营收为人民币8.955亿元(约合1.353亿美元),不及预期。

主要业绩:

前程无忧第二季度总营收为人民币8.955亿元(约合1.353亿美元),比去年同期增长33.0%,超出公司此前预期的区间;

前程无忧第二季度网络招聘服务营收为人民币5.884亿元(约合8890万美元),比去年同期增长32.5%;

前程无忧第二季度其他人力资源相关营收为人民币3.071亿元(约合4640万美元),比去年同期增长34.0%;

前程无忧第二季度毛利率为72.4%,相比之下去年同期为73.2%;

前程无忧第二季度运营利润为人民币2.181亿元(约合3300万美元),比去年同期增长16.0%;

前程无忧第二季度净亏损为人民币5660万元(约合860万美元),相比之下去年同期的净利润为人民币7060万元;

前程无忧第二季度每股完全摊薄亏损为人民币0.92元(约合0.14美元),这种亏损是由于汇兑损失和可转换高级公司债的公允价值变动带来了重大影响 ;

不计入股权奖励支出、汇兑损失、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第二季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币5.43元(约合0.82美元),超出公司此前预期的区间。

财务分析:

前程无忧第二季度总营收为人民币8.955亿元(约合1.353亿美元),比去年同期的人民币6.732亿元增长33.0%。

前程无忧第二季度网络招聘服务营收为人民币5.884亿元(约合8890万美元),比去年同期的人民币4.439亿元增长32.5%。前程无忧网络招聘服务营收的增长,主要由于每独立雇主平均收入增长,以及由于特定产品的价格与去年同期相比有所提高。前程无忧网络招聘服务第二季度每独立雇主平均收入比去年同期增长33.5%,主要由于公司在向上销售方面付出的努力取得了成功,从而令客户购买了多种和/或价值较高的网络产品和服务。由于公司采取了将注意力集中在高潜力客户身上、同时在争取新雇主的问题上采取节制立场的策略,因此第二季度中使用前程无忧网络招聘服务的独立雇主数量小幅减少至377831名,相比之下去年同期为380717名。第二季度中使用前程无忧网络招聘服务的独立雇主指的是在前程无忧的管理信息系统中拥有唯一识别码的雇主,并未包括使用拉勾网(Lagou.com)的雇主。

前程无忧第二季度其它人力资源相关营收为人民币3.071亿元(约合4640万美元),比去年同期的人民币2.292亿元增长34.0%。前程无忧其它人力资源相关营收的增长,主要由于企业流程外包、培训、评估和安排就业服务的使用量增长。

前程无忧第二季度毛利润为人民币6.410亿元(约合9690万美元),比去年同期的人民币4.870亿元增长31.6%;前程无忧第二季度毛利率(定义为毛利润在净营收中所占比例)为72.4%,相比之下去年同期为73.2%。

前程无忧第二季度运营支出为人民币4.229亿元(约合6390万美元),比去年同期的人民币2.989亿元增长41.5%。

前程无忧第二季度销售和营销支出为人民币3.342亿元(约合5050万美元),比去年同期的人民币2.282亿元增长46.4%。前程无忧销售和营销支出的增长,主要由于员工薪酬支出增加、销售人员增加以及广告、品牌和促销支出增长。

前程无忧第二季度总务和行政支出为人民币8870万元(约合1340万美元),比去年同期的人民币7060万元增长25.5%。前程无忧总务和行政支出的增长,主要由于员工薪酬支出、租金和办公室支出增长。

前程无忧第二季度运营利润为人民币2.181亿元(约合3300万美元),比去年同期的人民币1.881亿元增长16.0%。前程无忧第二季度运营利润率(定义为运营利润在净营收中所占比例)为24.6%,相比之下去年同期为28.3%。不计入股权奖励支出,前程无忧第二季度运营利润率为27.5%,相比之下去年同期为31.3%。

前程无忧第二季度认列的来自于外币折算的损失为人民币8080万元(约合1220万美元),相比之下去年同期认列的来自于外币折算的损失为人民币180万元,主要是由于人民币兑美元汇率的变动对前程无忧的美元存款以及公司在2014年发行的美元计价可转换高级债券造成了影响。

在2018财年第二季度中,前程无忧认列了人民币3.093亿元(约合4670万美元)的按市价计算非现金损失,这项损失与可转换高级债券的公允价值变动有关,相比之下去年同期认列了与此相关的人民币1.148亿元的损失。

前程无忧第二季度其他收入为人民币1.540亿元(约合2330万美元),相比之下去年同期为人民币2050万元。前程无忧第二季度其他收入包括地方政府财务补贴等。

前程无忧第二季度净亏损为人民币5660万元(约合860万美元),相比之下去年同期的净利润为人民币7060万元。前程无忧第二季度每股完全摊薄亏损为人民币0.92元(约合0.14美元),相比之下去年同期每股完全摊薄收益为人民币1.16元。

前程无忧第二季度股权奖励支出为人民币2510万元(约合380万美元),相比之下去年同期为人民币1990万元。

不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧第二季度调整后净利润(不按照美国通用会计准则)为人民币3.587亿元(约合5420万美元),与去年同期的人民币2.071亿元相比增长73.2%。前程无忧第二季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币5.43元(约合0.82美元),相比之下去年同期为人民币3.34元。

截至2018年6月30日,前程无忧第二季度所持现金及短期投资为人民币79.358亿元(约合11.993亿美元),相比之下截至2017年12月31日为人民币71.320亿元。前程无忧的短期投资包括原始到期期限为三个月到一年的存款证等。

业务展望:

基于当前的市场状况和运营状况,前程无忧预计2018财年第三季度营收为人民币9.05亿元到人民币9.35亿元(约合1.368亿美元到1.413亿美元)。

不计入股权奖励支出、汇兑损益、可转换债券的公允价值变动以及与这些项目相关的税收影响,前程无忧预计2018财年第三季度调整后每股完全摊薄收益(不按照美国通用会计准则)为人民币3.70元到人民币4.00元(约合0.56美元到0.60美元)。

前程无忧还预计,2018财年第三季度总股权奖励支出约为人民币3200万元至人民币3300万元(约合480万美元至500万美元)。

附注:本财报所列人民币与美元的汇率为:1.00美元=6.6171元人民币。

电话会议:

财报发布之后,前程无忧将于美国东部时间8月2日晚上9点(北京时间8月3日早上9点)召开电话会议。届时前程无忧管理层将出席电话会议,解读财报要点、运营状况和业绩预期,并回答投资者和分析师的提问。要收听前程无忧电话会议,美国投资者可拨打电话+1-888-346-8982,国际投资者可拨打电话+1-412-902-4272,中国香港投资者可拨打电话+852-800-905-945,中国内地投资者可拨打电话+86-400-120-1203,密码均为“51job”。

此外,投资者也可以访问前程无忧网站的投资者关系频道ir.51job.com,收听电话会议网络直播和录音。

股价变动:

当日,前程无忧股价在纳斯达克常规交易中上涨0.27美元,报收于93.09美元,涨幅为0.29%。在随后截至美国东部时间周四下午4点54分(北京时间周五凌晨4点54分)的盘后交易中,前程无忧股价下跌0.64美元,至92.45美元,跌幅为0.68%。过去52周,前程无忧的最高价为114.62美元,最低价为49.25美元。(唐风)

-

财报

财报

科锐国际发布2017年年报:实现营收11.35亿元,扣非净利润增长36.10%

编者注:目前科锐股票停牌中,市值37亿人民币左右,将近6亿美金。

前程无忧市值在:56亿美金。。。智联招聘和猎聘都在10-15亿美金左右。

第一季度财报:http://www.hrtechchina.com/21283.html

近日,北京科锐国际人力资源股份有限公司(股票代码:300662)发布2017年年报:全年公司业绩持续高速增长,实现营业收入11.35亿元,同比增长30.75%;净利润7433.87万元,同比增长20.78%;归属于上市公司股东的扣除非经常性损益的净利润6985.22万元,同比增长36.10%。

数据显示:三大主营业务中,中高端人才访寻业务、招聘流程外包业务、灵活用工业务营收分别达到3.17亿元、1.22亿元、6.56亿元,比去年同期增长21.90%、8.59%、42.27%,集团整体业务盈利能力持续增强。同时,公司自有招聘顾问数量突破1600人,全球分支机构增至83家。

“一体两翼”战略升级 技术驱动加速成长

作为领先的以技术驱动的人力资源整体解决方案提供商,2017年,科锐国际在原有“一体两翼”战略基础上进行了全面升级:以大数据、人工智能等先进技术为一体,针对B端(企业)与C端(人才)实施广泛聚合,深度撮合,多维整合。其中:(1)广泛聚合——将通过技术和平台,不断聚合更多的企业和人才。目前公司已与超过3,000家知名企业保持长期合作(外资60%/民营35%/国企5%),已积累超过400万条中高端活跃候选人信息;(2)深度撮合——通过深入的服务与解决方案,进一步实现人才与企业岗位的撮合匹配。2017年成功为客户推荐的中高级管理人员及专业技术岗位人员超过9,000名,管理超过6,300名灵活用工业务派出人员(同增57.5%);此外创建全球智库专家服务品牌“翰林派”,为各行业客户提供智库专家服务,实现B端与C端的深度撮合。(3)多维整合——通过大数据的积累与分析,人工智能等创新技术的应用,促进企业和人才在职业、工作之外的更多场景的多维整合,从而创造更多交易价值,最终实现人力资源全产业链及更多元化业务领域布局。

与此同时,公司已成功推出多个技术与服务相结合的O2O产品与平台,包括才客(在线猎头B2C招聘服务平台)、即派(互联网+灵活用工服务平台),薪薪乐(高效至简SaaS薪酬云平台)、睿聘(智能SaaS人才管理平台),并战略性投资可汗(移动互联网流量分发平台)、 才到(SaaS人才管理软件 )。 截止17年末,公司技术研发人员团队规模已达到106人,未来公司将以“产品经理+顾问+工程师”的组织结构,不断更新和引用新技术来支持“一体两翼”战略落地,驱动业务加速成长。

强大跨区服务网络 精细化运营结构

目前,科锐国际业务服务网络已覆盖中国各个省市及新加坡、印度、泰国、马来西亚、印度尼西亚、越南和美国等海外市场,并继续推进重点产业集群区域、国家级产业园、国内二线城市等分支机构建设。与此同时,在超过18个细分行业与领域的研发、工程、制造、供应链、市场、销售、财务、法律、人事等多种职能职位拥有专属顾问团队,并在结构上根据市场需求,不断裂变细化新的岗位+区域+行业的专业运营单元(SSE),强化顾问专精业务能力。凭借科锐国际跨区域的强大服务网络以及精细化运营结构,科锐国际能够快速响应客户需求,集中优质资源,为客户提供量身定制的产品和服务,凸显多种产品和服务的整体解决方案优势。

响应“一带一路”倡议 发力全球战略布局

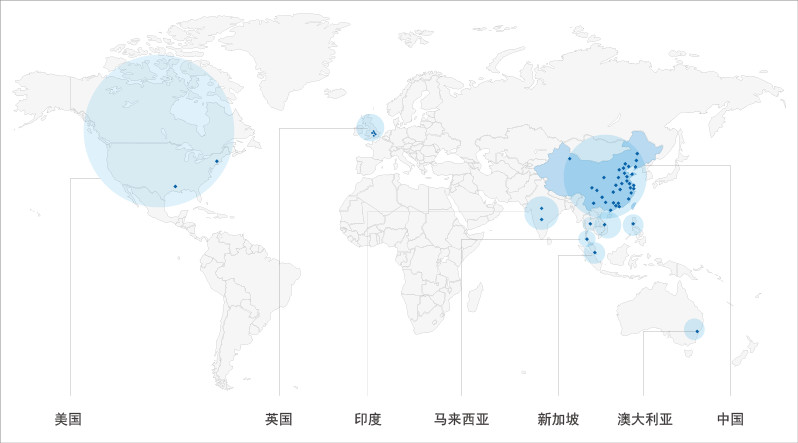

国际化布局方面,科锐国际抓住国际和国内大型企业跨国业务发展及“一带一路”国家战略所带来的业务机会,目前已在中国大陆、香港、新加坡、印度、马来西亚和美国等地相继设立了83家分支机构,并在2017年在“一带一路”重要战略城市西安西咸新区设立全球第三个候选人交付中心,更好将科锐国际发展战略与“一带一路”战略以及中西部的发展战略相匹配,同时在美国休斯敦成立分支机构,布局北美市场。2017年,公司国际业务实现营收4746万元,同比上涨14%,未来科锐国际将继续发力拓展海外市场,跟随中国领先国际化公司一起走出去,实现共同成长。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina